短期金利が長期金利を上回る逆イールドとは?

- 山木戸啓治

- 2025年9月15日

- 読了時間: 3分

逆イールドの状態とは

逆イールドとは短期債券の利回りが、長期債券の利回りよりも高い状態を意味します。

債券は満期までの期間が長ければ、利回りが高い状態であることが一般的です。元本回収に時間がかかる長期債ほど、経済や物価の変動リスクは増加します。資金の貸出期間が長期になればなるほど、リスクが顕在化する可能性が高くなります。投資家は元本回収に時間がかかる、長期債ほど高い利回りを要求します。

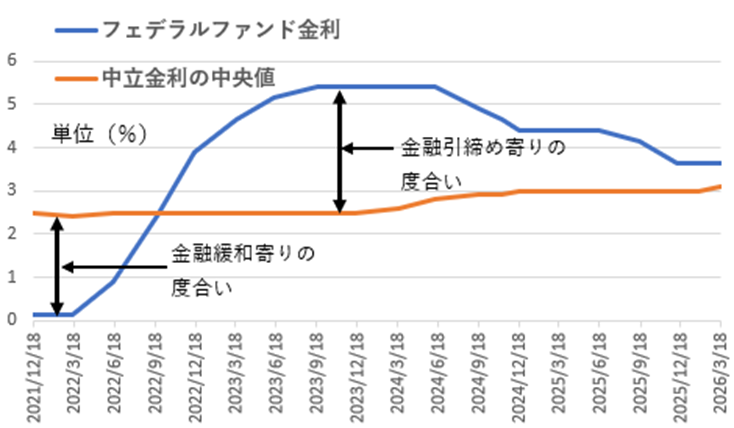

景気と金利の関係は、逆イールドを理解する上で非常に重要です。景気の拡大期には企業の利益が拡大し、消費者の購買意欲も高まります。このような環境ではインフレが進行しやすく、それに伴って金利も上昇する傾向があります。

インフレが進行すると金融政策は、金融引き締めに転換することになります。インフレを抑えるために政策金利を高く保つ金融引き締め局面では、政策金利の上昇の影響で短期債の金利は上昇します。

金融引き締め局面が長期化すると、将来の景気減速を懸念され始めて長期金利は低下傾向となります。短期金利の水準が長期金利を上回る、逆転した現象が生じます。

逆イールドは通常の経済環境では見られない現象であり、その発生は市場に何らかの異常や不安を示唆しています。逆イールド状態が続くと景気後退に陥りやすいという経験則があるため、景気後退局面の先行指標としてとらえられます。

2年国債利回りと10年国債利回りとの金利差

(出典)10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity1 Monthly, Not Seasonally Adjusted

1945年以降で逆イールドの期間が最長だったのは、1978年8月から80年5月までの1年8カ月でした。第2次石油危機の影響で深刻なインフレが起きていため、ボルカーショック(注)と呼ばれる急激な金融引き締めを行った時期です。

(注)ポール・ボルカー元FRB議長が、アメリカを襲っていた高インフレを、政策金利を大幅に引き上げてインフレを封じ込めました。

リーマン・ショック前の引き締め局面では、2006年8月~2007年3月に8カ月間逆イールドが生じました。その後2007年12月末に景気後退局面に入り、2009年6月まで景気後退局面は18カ月間継続しました。

いずれも景気悪化を受けてFRBは政策金利の引き下げに転じて、2年国債利回りが低下することで逆イールドは解消されました。過去の例では逆イールドという状況が生じて1年~2年後には、景気が後退して株安が生じていました。1945年以降では、逆イールドの局面は11回ありましたが、うち10回は景気後退と株安を伴いました。従って逆イールドという状況は、景気後退と株安の予兆とされることがあります。

コロナ禍以降の金融引き締め局面では、2022年7月以降から2024年8月まで逆イールドの期間は2年間と最長となりました。

3カ月国債利回りと10年国債利回りのフラット化

2025年9月現在では逆イールド状態はほぼ解消されていますが、利回りの差は小さくフラットな状態にあります。短期金利と長期金利の差が縮小して、短期金利と長期金利がほぼ同水準になっています

短期金利は通常、中央銀行の金融政策に強く影響される一方で、長期金利は経済の長期的な期待やインフレ見通しに左右されます。長短金利がフラットになっている状態は、経済全体の動向や投資家心理を反映する重要なシグナルです。この現象は市場や政策当局が将来の経済成長に対して、慎重な見方になっている場合に現れます。

米国景気が底堅いだけインフレ圧力が根強く、インフレ率が目標水準に収まっていません。FRBが期待する軟着陸に向かう確証は得られていません。軟着陸とは景気が底堅いままインフレが収束し、FRBが政策金利を引き下げることができるようになることです。短期金利の方が長期金利よりも低くなる平時の状態である順イールドの状態になるというシナリオです。

コメント