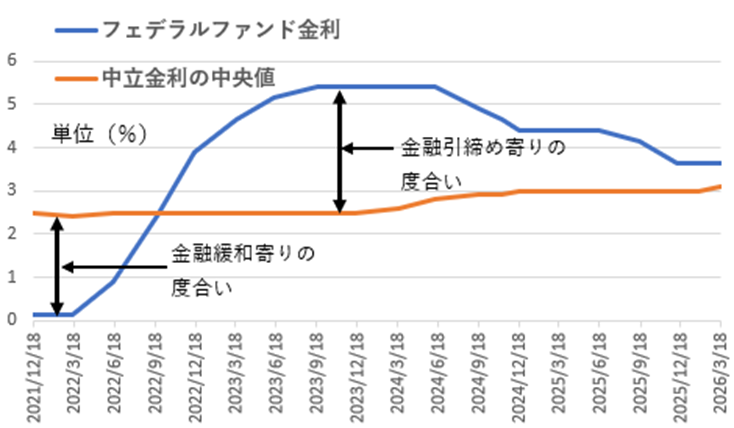

米国の通貨供給量は、増加しています

- 山木戸啓治

- 3月26日

- 読了時間: 3分

米国の通貨供給量M2の推移

通貨供給量の伸び率は歴史的水準に上昇

米国の通貨供給量(注1)は2020年2月の15兆ドル近辺から、急激に増加し2022年4月のピーク時には22兆ドル強に達しました。 FRBが金融市場に緊急の流動性供給を行ったことで、M2はコロナ禍で40%余り急増しました。1960年の統計開始以来で、通貨供給量の伸び率が最も高くなりました。2023年にかけて一時M2は減少したものの、2025年7月にはコロナ禍のピークを上回る水準になっています。

(注1)米国の通貨供給量はM1(現金通貨、トラベラーズチェック、要求払預金、当座預金など)とM2(M1+貯蓄預金、小口定期預金、MMFなど)に区分され、M2はより広い意味での通貨供給量を示します。

FRB(米連邦準備制度理事会)は企業の資金調達リスクが高まった場合には、通貨供給量を増加させて資金調達を支援します。通貨供給量が増加すると、銀行は貸し出しを増やすことができるようになります。貸し出しの増加は企業が投資を増やす選択肢を可能にし、経済成長を促進します。

通貨供給量は概ね経済規模に応じて、伸びていました。コロナ禍で2020年3月から2022年4月にかけての2年間の通貨供給量の伸び率は、かってないペースで加速しました。その背景にあったのが、2020年3月のFRBによる量的緩和政策(Quantitative easing)の導入です。新型コロナウイルスによる経済への悪影響を、軽減するためのFRBによる大規模な流動性供給策でした。

FRBは無制限の量的緩和で、財務省証券、政府機関債や政府系住宅ローン担保証券(MBS)を買い付けました。加えて、景気刺激策として様々な流動性供給策を、迅速かつ大規模に断行しました。

グラフのようにM1が急速に拡大することは、お金が貯蓄に回るのではなく、すぐに使える資金が流通していることを示します。人々の経済に対する信頼感が高まり、可処分所得を増やして消費や取引を増加する時に起こります。

通貨量が過度に増えることで、需要の増加に見合う供給が追い付かないケースが発生します。通貨供給量の増加が過剰である場合、インフレーションのリスクが高まります。FRBは通常通貨供給量の増加率を監視し、必要に応じて金融政策を調整すると考えられます。

FRBのバランスシートの推移

2022年6月からは、FRBは毎月最大600億ドルの米国債を再投資せずに償還させる形で、バランスシートを縮小してきました。

2025年12月1日をもって国債の圧縮は停止し、満期を迎えた国債は再投資する方針に転換しました。

住宅ローン担保証券(MBS)の償還分は国債に再投資して、保有資産規模を一定に維持します。

FRBが長期的に「保有資産を米国債中心に戻す」方針を持っていると考えられます。

米国の通貨供給量の週刊ベースの推移

(出典)M1 and M2 Series and Components, Weekly - in billions

2023年10月末には米国の通貨供給量のM2は、20兆552億ドルとピーク比約6.8%減少しました。その後M2は増加に転じて2022年のピーク時を上回り、2026年3月5日現在22兆6960億ドルの水準となっています。

貨幣供給量の増加は、一般的に経済活動の活性化を促すとされています。市場に流通するお金が増えることで、企業は投資を拡大しやすくなり個人消費も増加する傾向があります。

M2の増加は株式市場の値上がりを後押しする動きがある一方で、物価上昇には注意が必要な入り混じった状況と考えられます。

コメント